【第9回】チャーリーの金融英語 ‟Stagflation”

(執筆 2022年8月25日)

今年6月7日、世界銀行(The World Bank)は『世界経済見通し(GEP)2022年6月版』(June 2022 Global Economic Prospects)を発表した。そのプレスリリースのタイトルは、Stagflation Risk Rises Amid Sharp Slowdown in Growth(経済成長急減速の中高まるスタグフレーションリスク)。本文のExecutive Summaryには次のような記述がある(本稿の要約、翻訳、太字、下線はすべて鈴木).

(1)世界的な規模でのスタグフレーションが近づいている恐れ

Global stagflation. Global inflation has risen sharply from its lows in mid-2020, on rebounding global demand, supply bottlenecks, and soaring food and energy prices, especially since Russia’s invasion of Ukraine. Markets expect inflation to peak in mid-2022 and then decline, but to remain elevated even after these shocks subside and monetary policies are tightened further.

(世界的規模でのスタグフレーション:世界のインフレ率は、世界的な需要の回復、供給のボトルネック、食料・エネルギー価格の高騰により、2020年半ばの底値から急激に上昇し、特にロシアのウクライナ侵攻以降はその傾向に拍車がかかった。現在の市場では、インフレ率は2022年半ばにピークを迎えその後低下するものの、これらのショックが収束し、金融政策がさらに引き締められた後も高止まりするだろうと予想されている)

Global growth has been moving in the opposite direction: it has declined sharply since the beginning of the year and, for the remainder of this decade, is expected to remain below the average of the 2010s.

世界の成長率は、これとは逆に年初から急低下してきた。そして2030年までは2010 年代の平均を下回る水準で推移すると予想される)

In light of these developments, the risk of stagflation—a combination of high inflation and sluggish growth—has risen.

(以上から、高インフレと低成長の組み合わせであるスタグフレーションのリスクが高まっている)

The recovery from the stagflation of the 1970s required steep increases in interest rates by major advanced-economy central banks to quell inflation, which triggered a global recession and a string of financial crises in EMDEs.

(1970年代のスタグフレーションからの回復には、インフレを抑えるために主要先進国の中央銀行が金利を急騰させる必要があり、これが世界的な景気後退と新興国の相次ぐ金融危機の引き金になった。

*EMDES: Emerging Markets and Developing Economies)If current stagflationary pressures intensify, EMDEs would likely face severe challenges again because of their less well-anchored inflation expectations, elevated financial vulnerabilities, and weakening growth fundamentals.

(現在のスタグフレーション圧力が強まると、新興国は、十分に定着していないインフレ期待、金融脆弱性の増大、成長ファンダメンタルズの弱体化により、再び厳しい課題に直面するだろう)

This makes it urgent for EMDEs to shore up their fiscal and external buffers, strengthen their monetary policy frameworks, and implement reforms to reinvigorate growth.

(このため、新興国は財政と対外的なバッファーを補強し、金融政策の枠組みを強化し、成長を再活性化させるための改革を実施することが急務となっている)

”Executive Summary,” June 22 Global Economic Prospects ,A World Bank Group Flagship Report から。なおプレスリリースは、英語版をこちらで、日本語版をこちらで読むことができる。

スタグフレーションとは何か?現在は本当にスタグフレーションの危機に立たされているのか? 7月27日付『ウォール・ストリート・ジャーナル』紙(以下WSJ)はその問いにズバリ答える次の記事を掲載した。

What Is Stagflation? What to Know About the Combination of High Inflation and Stagnating Economic Growth

(スタグフレーションとは何か?高インフレと経済成長低迷の組み合わせについて知っておくべきこと)

本稿は、この記事の内容を紹介し、スタグフレーションに関する知識を整理しておきたい。

なお、以下(2)~(9)は上にタイトルを紹介した記事(by By Harriet Torry, WSJ, July 2022)からの引用である。(参照記事 *有料記事です)

(2)今はスタグフレーションなのか?

Are we in a period of stagflation? We might be.(その可能性は否定できない) Economists surveyed by The Wall Street Journal expect the economy barely grew in the second quarter after contracting at a 1.6% annual rate in the first three months of the year.

(WSJが調査したエコノミストたちは、米国経済は2022年第1四半期に年率1.6%で縮小した後、第2四半期はほとんど経済が成長しなかったとみている)

They forecast gross domestic product, a broad measure of the goods and services produced across the economy, expanded at an inflation and seasonally adjusted annual rate of 0.3% from April through June.

4月~6月の国内総生産(GDP:経済全体で生産される財やサービスの幅広い尺度)は、インフレと季節調整済みの数値で年率0.3%で拡大したと予測している)

実際には、翌28日に発表された第2四半期の実質GDP速報値は前期比年率換算で0.9%のマイナス成長となり、米国が景気後退(「テクニカル・リセッション」)に陥った。

(3)スタグフレーションとは何か?

There is no mathematical formula that defines whether we are experiencing stagflation, but economists generally agree that it would be a sustained period of both high inflation and slow growth, not just one or two quarters.

(スタグフレーションに陥っているかどうかを定義する数式的な公式はないが、経済学者の見解は、高インフレと低成長の両方がわずか1・四半期や2・四半期でなく、持続した期間続くことだ、という点でおおむね一致している)

ほぼ辞書の説明通りの解説だ。Definition of stagflation: persistent inflation combined with stagnant consumer demand and relatively high unemployment(消費者需要の停滞と比較的高い失業率を伴う持続的なインフレ)(ウェブスター辞書の定義)

(4)1970年代のスタグフレーションとの共通点と相違点

There are similarities between the situation in the 1970s and today. Surging prices for oil and food are pushing up the cost of living, and business executives are voicing concerns about the outlook for the economy.(1970年代と現在の状況には共通点がある。原油や食料品の高騰が生活費を押し上げ、企業経営者からは景気の先行きを懸念する声が聞かれる、という点だ)

But the key difference between the situation in the 1970s and today is employment. During the 1970s and early 1980s, the unemployment rate at times was around 10%. It was just 3.6% in June 2022 for the fourth month in a row. U.S. layoff announcements, for now, are few and far between.(しかし、現在の状況と大きく異なるのは、雇用である。1970年代から1980年代前半にかけて、失業率は10%前後となった時期もあった。ところがこの6月はわずか3.6%で、しかも6月には4カ月連続でこの水準にとどまっている。レイオフ発表も、今のところほとんどない。)

バイデン政権は、米国は雇用市場が強いのだから、と40年前と現在のこの「違い」を強調し、景気後退に陥っていないのだと主張している。事実イエレン財務長官は、第2四半期のGDP発表の4日前に出演したテレビ番組のインタビューで

“That’s ( = the technical recession) is not the technical definition.”(「テクニカル・リセッションになったとしても、それは厳密な定義ではありません」)

と苦しい弁明に追われた。(”Full Yellen: ‘There’s a path’ to avoid recession”下の6分30秒ぐらいから)

(5)スタグフレーションとインフレーションの違い

What is the difference between stagflation and inflation? Inflation refers to an increase in prices for goods and services. (インフレーションとは、財とサービスの価格が上昇することだ)

Stagflation is a situation in which prices are rising rapidly, but demand is weakening and economic growth is slowing or contracting. (これに対して、スタグフレーションとは、物価が急上昇しているにもかかわらず、需要が弱まり、経済成長が鈍化または縮小している状態のこどた)

As a result, businesses make less money and cut jobs, driving up unemployment. (その結果、企業は儲けが減るので、雇用を削減し、失業率が上昇する)

At worst, that pushes the economy into a recession.(最悪の場合、景気後退に陥る)

一般的には景気が良いとインフレになるのだが、デフレは物価高なのに需要も生産も落ち込んでいる、という点を指摘している。

(6)米連邦準備理事会(FRB)は若干のインフレを好む

The Fed likes to see a bit of inflation. (FRBは若干のインフレを好んでいる)It targets 2% inflation a year, because that signals healthy demand in the economy. (年率2%のインフレを目標とするのは、それが経済における健全な需要のシグナルだからだ)

But if inflation rises too quickly, the rapid price increases erode households’ purchasing power.(しかし、インフレ率があまりにも急速に上昇すると、急激な物価上昇が家計の購買力を低下させる)

ちなみに、FRBの責務は二つ。Price Stability(物価の安定)とMaximum sustainable employment(雇用の最大化)だ。このうち「物価の安定」については、個人消費支出物価指数(PCE:Personal Consumption Expenditures )の変化率)で見た目標インフレ率はほぼ恒常的に2%、「雇用の最大化」については、長期的な均衡失業率(the longer-run normal rate of unemployment)は、現在のところ4.1%とされている(出所:シカゴ連銀の次のページ)。2022年7月の失業率は3.5%だったから、FRBとしては、強い労働市場を背景にタカ派的金融政策に臨んでいるわけだ。そんなに楽観的でいいの?というのがこの記事のトーンである。

(7)「スタグフレーション」という言葉の由来

British Parliamentarian Iain Macleod is credited with first using the word stagflation in 1965. (1965年、イギリスの国会議員イアン・マクロードが「スタグフレーション」という言葉を初めて使ったと言われている)

“We now have the worst of both worlds—not just inflation on the one side or stagnation on the other, but both of them together. We have a sort of ‘stagflation’ situation.”( 「現在はスタグネーション(景気低迷)とインフレーションの両方が混在した、一種の “スタグフレーション “状態になっている」と)

ここで、冒頭の世界銀行の記事で言及された「1970年代のスタグフレーション」について詳しく述べる。

(8)1970年代、第一次オイルショック時のスタグフレーション

In the early 1970s, President Richard Nixon, with the acquiescence of Fed Chairman Arthur Burns, tried to tame inflation by imposing controls on wage and price increases. (1970年代初頭,リチャード・ニクソン大統領はアーサー・バーンズFRB議長をしぶしぶ同意させて,賃金と物価の上昇を抑制することによってインフレを抑制しようとした)The job became harder in 1973 after the Arab oil embargo drastically drove up energy prices and overall inflation. (1973年、アラブ諸国の石油禁輸措置によってエネルギー価格が大幅に上昇して物価が軒並み上昇したため、この仕事は難しくなった)Mr. Burns persistently underestimated inflation pressure: (バーンズ議長は、いつまでもインフレ圧力を過小評価し続けたのだ)In part, he didn’t realize that the economy’s potential growth rate had fallen and that an influx of young, inexperienced baby boomers into the workforce had made it harder to get unemployment down to early-1960s levels.(経済の潜在成長率が低下し、経験の浅い若いベビーブーマーが労働力として流入し、失業率を1960年代初頭の水準まで低下させることが難しくなっていることを認識していなかったという事情も重なった)

この部分をデータで確認しよう。70年~80年代は毎年のインフレ率、経済成長率、失業率。2021年以降は毎月のインフレ率と失業率に注目し、「2022年の第1四半期と第2四半期はマイナス成長率だった」点に注意して、二つの時代を比較してみてほしい。

まず、1970年代~80年代。なお、インフレ対応に遅れたと後に批判されたバーンズFRB議長の在任期間は1970年~1978年。後任のミラー議長は1978~79年と短く、「インフレファイター」と呼ばれたボルカー議長の在任期間は1979年~87年だ。

| 1970 | 71 | 72 | 73 | 74 | 75 | 76 | 77 | 78 | 79 | |

| CPI上昇率(12月) | 5.6 | 3.3 | 3.4 | 8.7 | 12.3 | 6.9 | 4.9 | 6.7 | 9.0 | 13.3 |

| GDP年成長率 | 0.2 | 3.3 | 5.3 | 5.6 | -0.5 | -0.2 | 5.4 | 4.6 | 5.5 | 3.2 |

| 失業率(12月) | 6.1 | 6.0 | 5.2 | 4.9 | 7.2 | 8.2 | 7.8 | 6.4 | 6.0 | 6.0 |

| 1980 | 1981 | 1982 | 1983 | 1984 | 1985 | 1986 | 1987 | 1988 | 89 | |

| CPI上昇率 | 12.5 | 8.9 | 3.8 | 3.9 | 3.8 | 3.8 | 1.1 | 4.4 | 4.4 | 4.6 |

| GDP成長率 | -0.3 | 2.5 | -1.8 | 4.6 | 7.2 | 4.2 | 3.5 | 3.5 | 4.2 | 3.7 |

| 失業率(12月) | 7.2 | 8.5 | 10.8 | 8.3 | 7.3 | 7.0 | 6.6 | 5.7 | 5.3 | 5.4 |

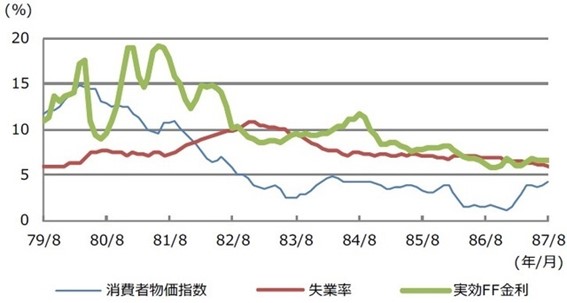

次は、ボルカーFRB議長時代のデータをグラフで。

では、40年ぶりの高インフレ到来と言われている現在はどうか。

| 2021年 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

| CPI上昇率(前年比%) | 1.3 | 1.4 | 2.8 | 4.2 | 5.0 | 5.4 | 5.4 | 5.3 | 5.4 | 6.2 | 6.8 | 7.0 |

| 失業率 | 6.4 | 6.2 | 6.0 | 6.0 | 5.8 | 5.9 | 5.4 | 5.2 | 4.7 | 4.6 | 4.2 | 3.9 |

| 2022年 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 |

| CPI上昇率(前年比%) | 7.5 | 7.9 | 8.5 | 8.3 | 8.8 | 9.1 | 8.5 |

| 失業率 | 4.0 | 3.8 | 3.6 | 3.6 | 3.6 | 3.6 | 3.5 |

失業率出所:米労働省等

確かに、イエレンさんの言うとおり、インフレ率が急上昇する中で、失業率は低位に抑えられている。要はこの状態をどう評価するか、ということ。

(9)FRBの対応の遅れ(behind the curve)

As a result, even when the Fed raised rates, pushing the economy into a severe recession in 1974-75, inflation and unemployment didn’t fall back to the levels of the previous decade. (その結果、FRBが金利を引き上げて1974年から75年にかけて景気を深刻な景気後退に追い込んだにもかかわらず、インフレ率と失業率はそれまでの10年間の水準に戻らなかった)

The stagflation of the 1970s ended painfully. Fed Chairman Paul Volcker drastically boosted interest rates to 20% in 1981, triggering a recession and double-digit unemployment.(1970年代のスタグフレーションは散々な終わり方をした。1981年にポール・ボルカーFRB議長が金利を20%まで大幅に引き上げ、景気後退と2桁の失業率を引き起こした)

8月10日に発表された7月の消費者物価指数(CPI)上昇率は前年同月比8.5%と6月の9.1%とやや鈍化したことで、9月の利上げ幅がどうなるか(3回連続の75bpとなるか、それとも50bpに鈍化するか)に市場の注目が集まっている。FRBは昨年、高インフレ率の萌芽をなかなか認めずにbehind the curve、つまり対応が遅れたと批判を浴びた。今回は昨年とは逆の意味、すなわち利上げに前のめりのあまりbehind the curveとなって景気後退に向かっているのではないか、というのがこの記事のメッセージなのかも。

(10)金融政策の限界

「物価高は供給要因が多い。それを金融政策がコントロールできない。ということは、インフレ圧力が残って需要が落ち込むわけですから、本格的景気後退の可能性が高いのではないでしょうか」東海東京証券 佐野一彦さん

2022年8月24日のテレビ東京「モーニング・サテライト」より

金融政策には限界がある、という佐野氏の意見には説得力がある。ただし、1970年代の高インフレも元はと言えばオイルショックが原因だったし、それを抑えたのはボルカー氏の断固たる金融政策だったのだ。

(11)パウエルFRB議長の覚悟

「ミニ・ボルカーだ」。会議に参加する米ピーターソン国際経済研究所のアダム・ポーゼン所長は23日のイベントで、パウエル氏がめざすべき議長の姿をこう表現した。ポール・ボルカー氏はFRB議長として強い金融引き締めを主導し、長く米経済を悩ませた高インフレを終わらせたカリスマだ。 景気減速を招く利上げは米国民や政治家の反発を招きやすい。ボルカー氏より前のアーサー・バーンズ氏がFRB議長を務めた70年代は金融引き締めが不十分になり、インフレの長期化を招いた。

「25日からジャクソンホール会議 『タカ派』発言に注目」2022年8月25日付日本経済新聞(有料記事です)

結局はパウエル氏がどこまで腹をくくれるかが、スタグフレーションを回避で着るかどうかの鍵だ、という意見は根強い。中間選挙は11月だ。

さあ、どうなる?

(お知らせ)9月22日に新刊の訳書が出ます。

トム・ニコラス『ベンチャーキャピタル全史』鈴木立哉訳(新潮社)。プレスリリースはこちら。どうぞよろしくお願いします。

金融翻訳者。あだ名は「チャーリー」。一橋大学社会学部卒。米コロンビア大学ビジネススクール修了(MBA:専攻は会計とファイナンス)。野村證券勤務などを経て、2002年、42歳の時に翻訳者として独立。現在は主にマクロ経済や金融分野のレポート、契約書などの英日翻訳を手がける。訳書に『ティール組織――マネジメントの常識を覆す次世代型組織の出現』(英治出版)、『Q思考――シンプルな問いで本質をつかむ思考法』(ダイヤモンド社)、『世界でいちばん大切にしたい会社 コンシャス・カンパニー』(翔泳社)、『ブレイクアウト・ネーションズ』(ハヤカワ・ノンフィクション文庫)など。著書に『金融英語の基礎と応用 すぐに役立つ表現・文例1300』(講談社)。