第8回|通訳者も破壊的テクノロジーで業務改革!!(後編)

update:2017/03/23

破壊的テクノロジーその3ーFinTech?モバイル Suica からビットコインまで

早いもので、Apple Watch2を入手して4カ月が経過し、もはやコレ無しの生活は考えられない!というほど重宝しています。その中でも毎日一番お世話になっている機能が「モバイルSuica」。リュウズの脇のボタンをダブルクリックするとSuica画面が立ち上がり、これを改札やコンビニのリーダー(読取機)にかざすだけ。お財布をカバンから取り出す必要がなくなり、ホントに楽になりました。

モバイルSuicaをiPhoneで使う場合、iPhone7以降のモデル、あるいはアップルウォッチ2が必要ですが、クレジットカードがApple Payに対応していなくても使えます。iPhoneに専用のアプリ(下記)を入れ、クレジットカードからアプリに入金(チャージ)して使います。チャージできる金額の上限は2万円。私はANA View Suicaカードを登録し、残額が1万円を切ると自動的に1万円入金されるよう設定しています(オートチャージ設定できるのはViewカードのみです)。

デベロッパ:East Japan Railway Company

iPhoneでSuicaアプリを開き、指紋認証やパスワードでログインするとこんな画面が開きます。

ここから「入金(チャージ)」や「チケット購入」ができます。新幹線や特急の乗車券・指定券の予約は、アプリで変更や取り消し可能。早めの電車を予約しておいて、用事が長引いて間に合いそうもない時に、移動中の地下鉄やタクシーの中から一本後の電車に変更、なんてことも出来てしまいます。新幹線の改札もSuica画面をかざせばチケットレスで通れます。

最近はリーダー設置店も増え、買い物に使える機会もぐっと広がりました。これまで財布からクレジットカードを取り出して店員さんに渡し、サインしたり暗証番号を入れたりしていたことが信じられない!今はSuica画面を立ち上げ、読取機に「ピッ」とかざすだけです。

「ピッ」とかざすだけで買い物が出来てしまうと、使いすぎが心配になります。そんな時お勧めなのがこちら。

家計簿Moneytree

無料で人気の簡単に節約できる家計簿アプリ

デベロッパ:Moneytree

銀行口座やクレジットカードの残高は、最近ではATMに行かなくてもネットで確認できるようになりました。でも、複数ある口座の残高をそれぞれのサイトで確認するのは面倒臭いですよね。また、クレジットカードの残高確認サイトときたら、こまめに利用額をチェックできないようわざと分かりにくくしているんじゃないか?!と疑いたくなるくらいややこしい作りになっています。(セキュリティのため?いや違うと思います。電子的に情報を盗む側からすればネット画面の使い勝手なんて関係ありませんから…)

Moneytreeを入れたら、まずは自分の持っている銀行口座やクレジットカード、証券口座などのオンライン・ユーザー名とパスワードを片っ端から登録します。すると、それ以降はアプリを開いてログインするだけで、自分のありとあらゆる資産と負債の残高や利用履歴をひと目で見られるようになるんです。いわゆる一元管理ですね。現金だけでなく、電子マネー、マイル、ポイントの残高や有効期限も管理できます。

同様のアプリにMoneyforwardがあります。私は両方使った結果、Moneytreeを選びましたが、好みの問題だと思います。

どちらのアプリの広告だったかもう記憶にありませんが、ユーザーの声に「貯金ほぼゼロだった私が、これを使い始めて1年で300万円貯まりました!」とあり、「いくら何でも貯まりすぎだろう…てか、どんだけ無駄遣いしてたんよ」と心の中で突っ込んだのですが…(笑)。約一年使ってみて、中にはそういう人がいてもおかしくないだろうな、と今は思っています。そのくらい効果がありました。

自分の資産の状況をまずは正しく把握し、継続的にモニターする。そうするだけで不思議とお金は貯まっていくんですね

アプリで全ての初期登録を終えると、預金や証券残高からクレジットカードなどの「借金」を差し引いた「総資産」の額が計算されて出て来るのですが・・・。まず、ここで揺るぎない事実を突きつけられます。その時、多くの人が「コップ半分の水」じゃないですが「これしか無い」という気持ちと「これだけある」という気持ち、両方を味わうことになるはずです。これが自分の正しい「身の丈」。失われていたこの感覚をいったん取り戻すことができれば、そこからは何にいくら使おうとも自然と身の丈に合った出費になっていきます。定期的に総資産をチェックしていれば、その感覚が失われることもありません。

ちなみに、日本で最初に割賦販売を始めたのは某百貨店でした。そして、その百貨店は1970年代にクレジットカード業務を本格的に開始し、劇的に売上を伸ばしました。その理由はもうお分かりですよね。

Moneytreeでクレジットカードの利用履歴を見ていたときのこと。「何月何日に『JR東日本モバイルSuica』に1万円チャージした」と記録されていました。その時ふと思ったんです。私はSuicaで色々な所に行ったり、物を買ったり、食べたり飲んだりしているけれど、こうした情報が蓄積されるのはあくまでもSuicaで、当のお金を貸してくれているクレジットカード会社にはブラックボックスなんだな、と。

この「色々な所に行ったり、物を買ったり、食べたり飲んだり」の記録、いわゆる「消費データ」が「宝の山」であることは、通訳をしていても最近よく話題にのぼります。例えば、昨年の2月に経済産業省が発表した「クレジットカード産業とビッグデータに関するスタディグループ報告書」によると…

このような中で、クレジットカード産業の「厚みを付ける」ためにも、ビッグデータや金融技術(FinTech)をうまく活用していくことが極めて重要となっている。…(中略)…また、クレジットカード業界は、日々のクレジットカード決済に伴って消費データが蓄積していく貴重なメカニズムを有しており、こうした「宝の山」とも言えるビッグデータを様々に利活用していく可能性を秘めている。

経産省まで「宝の山」とか言っていて思わず笑ってしまいましたが。この辺の事情に興味のある方にはとても参考になるレポートですので、お時間のある時にぜひご一読を!

話を戻しますと、クレジットカード会社は信用リスクを負っている張本人なのに、技術的にも政策的にもやっと利活用の目処がつき始めた「消費データ」というオイシイ油揚げをSuicaというトンビ(いやペンギン)に目の前でかっさらわれている状態なわけです。

こうした目で辺りを見渡してみると、さまざまなプレイヤーがこの「油揚げ」の取り合いで熾烈なバトルを繰り広げているように見えます。

例えばANAのマイレージモール。ここを経由して楽天やヤフオク、ユニクロ、じゃらん、など「パートナーサイト」に飛んで買い物をすると、なぜかANAのマイルが貯まるんです。たとえ代金をJALカードで支払っても…です(笑)。ANAの上級会員を目指す「青組修行僧」には朗報ですが、要は「マイルを少しあげるから楽天で何買ったか教えてね」という話ですね。巷の「TポイントやPontaポイントがもらえる」というのも、たいていがこれと同じ理屈です。

一方、ヤフーではヤフオク出品者に対し落札金をYahoo!マネーで受け取ると落札システム利用料に相当するTポイントを進呈すると言っています。理由はこれから書きますが、これはもはや「消費者データ」の収集よりもさらに根が深い話です。

具体例で説明しましょう(会員のランクや送料の決め方で条件が細かく変わりますが、ここでは簡略化して考えます)。

私はたまに不用品をヤフオクで売るのですが、例えば10万円で何か売れたとしましょう。すると、落札者が支払った代金から8.64%の手数料を引いた91,360円が、私のYahoo!マネーの口座「Yahoo!ウォレット」に入ります。

本来ならこの91,360円が私の懐に入っておしまいなのですが、キャンペーンのお陰で8,640円相当のTポイントがもらえます。結構な額ですね。Tポイントは、1ポイント1円。ファミリーマート、マルエツ、伊勢丹、三越、ドトール、HACドラッグ…など、私の使いそうなお店と提携しており、使い道に困ることはなさそうです。ヤッタ!手数料丸儲け!!

さて、手数料の事実上免除と引き換えに保有することになったYahoo!マネーはというと…「Yahoo!ショッピングやヤフオク、LOHACOの買い物に使えます。」あら、伊勢丹は無いのね(笑)。ヨドバシ派だったけど、これからはYahoo!ショッピングで買うことにしましょう。

ちなみにYahoo!マネーは現金に戻そうとすると2.16%の手数料がかかります。すなわち、私が一番トクをするためにはYahoo!マネーをYahoo!マネーのまま使わなければならない。Yahoo!エコノミーの一員としてその中だけで経済を回せってことです。Yahoo!マネーは汎用性の高いTポイントをエサに保有者を増やし「お金」の代わりになろうとしているわけですね。

ヤフーは、実は約一年前にヤフオク落札システムの利用料を5.4%から8.64%に引き上げています。今思えば、それが布石だったのですね。

そうこうしていると、ある日こんなダイレクトメールが来ました。

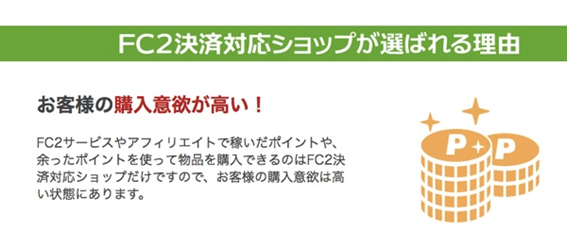

【募集】FC2決済対応ショップを出店しよう!

メールのリンクをクリックするとこんなサイトに。そこにはなんだか聞き捨てならないことが…。

「購入意欲が高い!」状態…これはもしかして…「91,360円がYahoo!ウォレットに入っている私」の状態かな(笑)?!先程の例に当てはめると「Yahoo!マネーを使って物品を購入できるのはYahoo!ショッピング、ヤフオク、LOHACOだけですので、お客様の購入意欲が高い状態にあります」と。ハイ、その通りですね(笑)。

ヤフーは今流行りの「割り勘アプリ」も始めました。

デベロッパ:Yahoo Japan Corp.

アプリを開くとこんなメッセージ。

こちらも、理屈は同じです。ヤフオクの落札金と同じく、幹事として立て替え・回収した金額がYahoo!ウォレットに入金され、ご褒美のTポイントがもらえる代わりに、現金に戻そうとしたときに2.16%の手数料がかかるということ。

最近、色々な割り勘アプリが登場していますが、どれも共通して言えるのは、「友達」が「幹事」に支払うときには無料でも、「幹事」がそれを現金化しようとすると手数料(例えば1回200円など)がかかる、という点。独自のポイントや口座の金額は同じアプリを持っている「友達」への支払いにしか使えず、ポイントももらえるのは友人を紹介した時のみ。立て替え決済をしてもポイントはつかない。そういうアプリがほとんどです。

そんなアプリの一つ(試しに使ってみました。あえて名前は伏せます)の開発元は、アプリの記者発表でこんなことを言っていました。

「とにかくサービスを使ってもらって、スマホに”お金”が貯まる状態をまずは作る。貯まってきたら、今度はそのお金を店やサービスで支払いに使いたくなるはず」

ここで見落としてならないのは、スマホに貯まるのはお金でなく(括弧つきの)”お金”であるという点です。

この開発元は「バイラル性」と呼んでいましたが「現金で引き出すと手数料で目減りするから、友人にもそのアプリを勧めて使わせる」の連鎖は、正直あまり持続可能なモデルではないように思いました。

割り勘アプリを選ぶ際は「払い出しの手数料=足抜けコスト」を必ずチェックし、納得した上で利用しましょう。手数料をその都度経費としてどこかに請求できる場合は別ですが、数千円単位のちょっとした食事や飲み会で使う「幹事」のインセンティブがあまり見当たらず(むしろ罰ゲームです)個人的にはあまりお勧めしません。使うのであれば以下の3点を検討しましょう。

- 本体(マネー)やエサ(ポイント)に汎用性はあるか

- そのエコノミーの一員として経済を回し続けていける(いきたい)か

- 足抜けのコストは妥当か

そう考えていくと、カルチュア・コンビニエンス・クラブのTポイントと一緒に何年もかけてユーザー基盤や提携店、POSなどのインフラを築いてきたヤフーのYahoo!ウォレットに一日の長があるかもしれません。

FC2ショップの話でもう一つ思い出したのはビットコインでした。アメリカでビットコインを使えるお店が増えたのは、さまざまな経緯でビットコインを手に入れた人がその使い道を求めているため、と聞いたことがあります。まさに「購入意欲の高い状態のお客様」ですね(笑)。日本でもいくつか使える店舗があるようです。

最近、ネズミ講や詐欺が問題になっているビットコイン。何年か前に両替所が倒産したこともうっすら記憶に残っていて、なんだか胡散臭いイメージも抱きがちですが、ビットコインは「超頭のいい人」が考えだした仕組みに基づく仮想通貨で、それ自体はニュートラルな存在です。実社会で現金が詐欺に使われたり、通貨の両替所が倒産したりすることもあるのと同じです。

ビットコインの主な入手方法としては、現在以下の三つが考えられます。

- 「採掘」する

- 現金をビットコインに両替する

- サービスや商品の代金をビットコインで受け取る

ビットコインの仕組みを知れば知るほど、よく出来ていると感心させられます。ネットという通信回線で結ばれた環境で、極めて現金に近い特性と貨幣の本質を「完結した一つのメカニズム」で実現しているからです。

現在ネットでお金のやり取りをするには、銀行を介した送金やクレジットカードを使うことになりますよね。銀行やクレジットカードの口座を開く際は、氏名はもちろん、住所、生年月日、免許証や保険証の番号など、とても多くの身分証明の情報を金融機関に提出することになりますが、このような情報は、目の前の相手から現金を受け取る場合には必要のないものです。そのお金が「本物」であることさえ分かれば十分だからです。

ビットコインのやり取りも現金と同じく匿名です。なぜなら目の前のビットコインが本物であると分かっているから。相手が誰でも良いのです。ではなぜ本物と言い切れるのか。ネット上に存在するものは全て電気信号であり、たとえ暗号化されていてもその鍵さえ見つけることができれば、複製や改ざんは可能です。ビットコインだって例外ではないはず。

本物と言い切るための仕組みについては、とても素晴らしいブログがありましたので、こちらをご覧いただければと思います。1の「採掘」とは何か、も説明してくれています(ブログの主はかなり頭の切れるお方とお見受けします。末尾に紹介されている参考動画[英語・英文字幕付き]もお勧めです)。

要するに、偽物を見破るより、偽物を作るのに本物以上に手間がかかる、偽物を作っても意味がない、そもそも間に合わない、という仕組みですね。あくまでイメージですが「名もない職人が彫った超絶技巧の木工(笑)」みたいなものでしょうか。

ビットコインのもう一つの特徴は、中央銀行も市中銀行も必要としない完全にピア・ツー・ピアの取り引きであること。

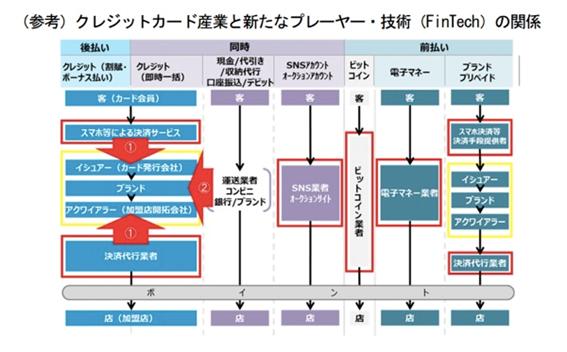

先程の経産省の報告書の図を拝借すると…。

「ビットコイン業者」とありますが、これは客の購買原資と店の売り上げがそれぞれ現金だからです。先程のYahoo!エコノミーではありませんが、ビットコインをビットコインのまま取り引きすれば、これすら必要なくなります。

ビットコイン考案者からすれば「中央銀行も市中銀行も必要としない仕組み」を「作った」というより、そういう仕組みを「作らざるを得なかった」というほうが正しいかもしれません。上の図の真ん中に銀行やコンビニ、決済代行者など、仲介者としてたくさんの業者が書かれていますが、その誰にも中央銀行の代わりは務まりません。実社会の現金と同じようにマネーがネット上で回る仕組みを作るには、ビットコイン・コミュニティー自身がコインを生み出し、本物であると証明し、循環させる、という仕組みを作る必要があったわけです。

仮想通貨は、現在、市中に出回っている貨幣と随時置き換えていかなければ紙幣の乱発と同じ状態になりますが、ビットコインをゼロから生み出すには「採掘」しかないため、その難易度から見てもとても良く出来ています。余談ですが、TポイントやPontaポイントも、こんなにあちこちで「もらえる」のに、それでも紙幣の乱発状態にならないのは、誰かが無償でプレゼントしてくれているわけではないからです。結局はモノの値段に跳ね返っていて、私たちの財布から余分に出ていった分が戻って来ているだけ、ってことですね。

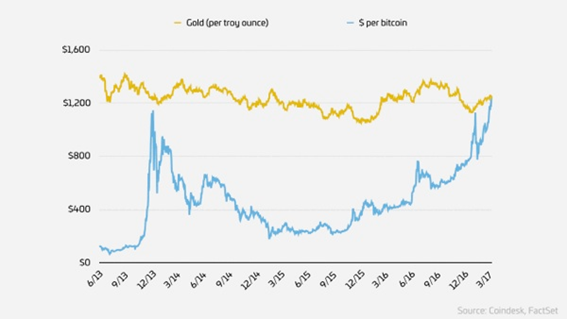

そんな中、3月3日に飛び込んできた「ビットコイン、初めて金1オンスの価値を上回る」というニュース。(英語原文/日本語訳)

投資対象としてのビットコインの安全性や価値が今後どうなっていくのか。それは私には分かりません。でも、今後“お金”としてのビットコインとどう付き合っていくのか、という問いに対しては、先程の割り勘アプリと同じ考え方で臨めば良いのではないか、と思います。

ちなみに「超頭いい人」のビットコイン考案者は、長らく「サトシ・ナカモトと名乗る人物」とされてきました。のちに本人(博士号を持つオーストラリア人)がカミングアウトして、謎めいたワクワク感はもうなくなってしまいましたが(関連報道はこちら)。

オーストラリア人がなぜこんな偽名を使ったのかは謎ですが「サトシ・ナカモト」の名前で公開された論文「Bitcoin: A Peer-to-Peer Electronic Cash System」これがビットコインの起源です。

数式は私には難しすぎて、これだけ詳しく書かれてもブラックボックスに等しいのですが(笑)、それ以外の部分はとにかく刺激的に面白い。「お金の本質」を考えさせられます。興味のある方はぜひ、お読みになってみてください。

この論文が公開されたのは2008年。なんとiPhone3Gが発売されたのと同じ年!!そんな当時、本人の正体も分からずに、この「日本人離れした」文章を読んでいたらどれだけワクワクしたことでしょう。

さて、新年から3回にわたってお届けしてきた「破壊的テクノロジー」シリーズもこれで終わりです。次回からはまたいつものガジェット紹介に戻ります。お楽しみに!

平山敦子

Atsuko Hirayama

会議通訳者。得意分野は司法、軍事、IT、自動車など。元米国大統領、経済学者など著名人講演の同時通訳も多数。この仕事を目指したきっかけは大学在学中のアルバイト。スポーツイベントのバイリンガルスタッフとして働いていたが、ある日現役のプロ通訳者と同席、その仕事ぶりを目の当たりにし衝撃を受ける。

「私もこんな風になりたい!」とアルバイトに精を出す(?!)うちに、いつしかそれが仕事に。通訳界では知る人ぞ知るガジェットおたく。パフォーマンスを最大化してくれる優れモノの道具を求め日々研究中。